André Barufi*

Trabalho há 25 anos com engenharia de custos no segmento da infraestrutura. Neste período, elaborei orçamentos e estudos de Capex que, somados, superam facilmente a casa dos R$ 100 bilhões em obras de rodovias, aeroportos, infraestrutura urbana e mineração.

Iniciei minha carreira nessa área em 1998, como engenheiro de uma empresa tradicional de Consultoria. Atuei 5 anos como orçamentista no setor de propostas de uma grande empresa de infraestrutura. E, desde 2007, como consultor e empresário do segmento, produzi ou liderei um grande espectro de estudos, seja para iniciativa privada “bidar” concessões, seja para a administração pública referenciar preços na fase de estruturação de leilões ou concorrências.

Acompanho, semanalmente, o Infra em Pauta. E não pude deixar de ser sensibilizado pela repercussão do timaço Maurício Portugal, Felipe Graziano e Felipe Sande em relação ao discurso em que o presidente da CCR justifica a decisão por não participar do leilão da 381/262. E com base nisso se comenta bastante sobre o uso do SICRO/SINAPI na precificação do Capex de concessões rodoviárias. Para quem não assistiu, o debate está em https://youtu.be/Pe2UkMd_c5w.

A mensagem que fica – não ouvi o discurso, apenas a repercussão no Infra em Pauta – é que o sistema SICRO/SINAPI (e aqui eu deixaria só o SICRO, pois o SINAPI praticamente não é usado mesmo, então a afirmação não tem efeito prático e restringindo a minha abordagem à minha especialidade que é a de custos) não é adequado para ser utilizado para estruturar Capex de Concessões rodoviárias.

Me permita discordar dessa mensagem. Não se pode debitar no sistema de preços defasagem entre a realidade de mercado para investimentos e os valores constantes de uma estruturação. Ou o insucesso de algumas estruturações quando vão a mercado.

Lembremo-nos que Dutra, BR-153 e RIS, por exemplo, foram leilões realizados com sucesso – dois deles, inclusive, vencidos pela própria CCR – e tiveram estruturações realizadas no mesmo sistema de preços da BR-381/262.

Na verdade, existem outros fatores muito mais relevantes nesse universo de variáveis que é uma estruturação, e discorro sobre cada um deles abaixo, ordenados – na minha concepção – em relação ao nível de importância que eles têm:

1º – Qualidade e/ou suficiência dos projetos de engenharia

Sem citar nomes, tenho visto em alguns EVTEAs de lotes de rodovias que ainda vão a leilão, coisas absurdas em relação à base técnica da precificação de CAPEX: geometria sobre perfil retirado do Google Earth; seções típicas de plataforma e de pavimentação invariáveis para grandes extensões; estruturas de pavimento orçadas com base em custos médios gerenciais; distâncias médias de transporte sem estudo das pedreiras com capacidade de atendimento ao lote… coisas deste tipo.

Vamos lá: todo orçamento tem origem em uma planilha de quantidades, e toda planilha de quantidades tem origem em projetos de engenharia ou premissas estabelecidas. Se esses dois elementos não estão tecnicamente bem concebidos, os orçamentos vão resultar em qualquer coisa menos um número adequado à realidade. Isso não é culpa do SICRO.

Concordo que é necessário haver ampla concorrência para contratação de estudos de viabilidade técnica, mas não há SICRO que resista a planilhas de quantidades resultantes de estudos de engenharia frágeis.

É preciso haver melhor qualificação de empresas nas concorrências dos EVTEAs, pois a contratação de estudos técnicos por menor preço, se mal dosada, acaba por prejudicar a qualidade de toda a base para futuros contratos de concessão.

2º – Falta de especialização das empresas de consultoria contratadas para estruturação, no quesito Engenharia de Custos, ou ausência de profissionais especializados no seu quadro

Em uma estruturação, quando o time de Engenharia de Custos é especializado e atuante, ele exige do time de projetos melhor qualificação dos seus estudos. Questiona, orienta, ajuda a definir premissas, explica o que é e o que não é atendido pelo preço, explica o que está e o que não está na composição de custos… E isso acaba contribuindo para uma boa base técnica.

O que normalmente acontece é o responsável pelo orçamento nestas equipes não ser especializado em Engenharia de Custos, não ter experiência prática na execução de obras, não ter tempo hábil para realizar o trabalho e, pior, não ter gestão ou opinião alguma sobre a origem das quantidades na hierarquia do time de engenharia.

O sujeito fica esperando as planilhas ficarem prontas, é o último da fila no processo de estruturação e acaba por não ter tempo ou qualificação suficiente para refletir ou discutir tecnicamente sobre o número que está produzindo.

Portanto: o profissional que monta o orçamento não conhecer o SICRO não é culpa do SICRO. É preciso que se exija dos estruturadores a presença de profissional habilitado em Engenharia de Custos e com grande experiência em orçamento de obras rodoviárias. Não se pode deixar na mão de profissionais apenas “bons de planilha” a estruturação de orçamentos desse porte, e isso efetivamente acontece.

3º – Falta de conhecimento e/ou “coragem” de quem faz o orçamento, para defender preços para os quais o SICRO não é aplicável

Pensando já na etapa em que o orçamento foi entregue para a Administração Pública, e esta vai defendê-lo juntos aos órgãos de controle, é muito comum o profissional da empresa de consultoria que cuidou do orçamento ser chamado para apoiar o processo (na minha opinião, deveria até liderá-lo).

E quando submetido a questionamentos ou esclarecimentos, ao invés de defender o seu próprio trabalho, esse profissional acata os questionamentos todos como se fossem ordens para revisão.

De verdade, não é isso que quem está na administração pública espera quando questiona. Eles simplesmente querem segurança nos números por quem os produziu. Querem adequação às normativas das agências e órgãos de controle, e são conscientes que os números precisam ser razoáveis ao mercado ou não haverá interessados no leilão. Razoabilidade é um dos princípios que norteiam as contratações públicas, o engenheiro de custos deve defendê-la.

Sob a ótica do mercado, o privado espera que o CAPEX esteja minimamente dentro da margem de risco em relação às quantidades estimadas e aos preços unitários, já que estas variações dificilmente são reequilibráveis. Esperam também que os números sejam o mais atualizados possível, já que a inflação é um fator relevante no tempo decorrido entre a estruturação e leilão.

Cabe ao Engenheiro de Custos produzir e defender seu trabalho buscando o equilíbrio entre seguir a regra do público e entender como o mercado privado funciona. Amparo normativo para isso? Basta o bom uso do Decreto 7983/13, dispositivo que – obrigatório ou não – orienta a análise e/ou a aprovação dos orçamentos na administração pública, e diz claramente em seu artigo 8º (grifo nosso):

Art. 8o – Na elaboração dos orçamentos de referência, os órgãos e entidades da administração pública federal poderão adotar especificidades locais ou de projeto na elaboração das respectivas composições de custo unitário, desde que demonstrada a pertinência dos ajustes para a obra ou serviço de engenharia a ser orçado em relatório técnico elaborado por profissional habilitado.

Então, é só o profissional habilitado justificar adequadamente quando o SICRO não for aplicável, e defender sua justificativa perante o seu grupo, perante as agências, perante os órgãos de controle. Ser protagonista, mostrar que sabe o que está fazendo, inspirar confiança, demonstrar imparcialidade e independência através das suas justificativas. Novamente, não é culpa do SICRO.

4º – Atualização da data-base dos EVTEAs

É notório que os insumos da construção civil para infraestrutura sofreram com a inflação após a pandemia, com variações que passaram de 100% em 1 ano em alguns casos.

Temos uma onda de pedidos de reequilíbrio econômico-financeiro em contratos de concessão por conta disso. E é fato, também, que os insumos asfálticos e o diesel sempre foram um problema nos contratos de concessão rodoviária por terem seus preços pautados não pelo livre mercado, mas por iniciativas públicas ou políticas.

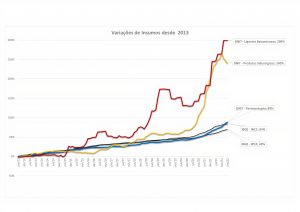

Por mais que os contratos de concessão tenham a previsão de reajuste, os índices não refletem adequadamente as variações de mercado para os insumos da construção, e não são diretamente relacionados apenas aos investimentos de uma concessão. Vejamos uma comparação entre os índices gerais os índices do próprio DNIT para os principais insumos de uma concessão, nos últimos 8 anos:

Tomando como base estudos de concessões rodoviárias realizados pela BARUFI Consultoria, os custos com materiais asfálticos representam de 30% a 45% do custo em obras de restauração rodoviária, e de 10 a 20% do custo em obras de duplicação de rodovias.

Já o aço representa de 25% a 35% dos custos de pontes e viadutos. Isso mostra que a pressão inflacionária sobre esses itens precisa ser constantemente tratada nos modelos, pois o comportamento dos preços desses insumos de forma descolada dos índices setoriais realmente aumenta o grau de risco das concessões e, por consequência, compromete o interesse do mercado nos leilões.

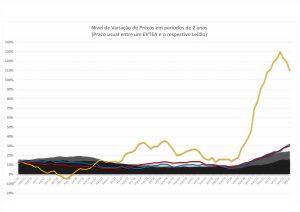

Outro aspecto a ser considerado é a defasagem entre a data-base de alguns EVTEAs e a efetiva realização do leilão. Normalmente, entre a conclusão dos estudos e o lançamento do edital, decorre-se dois, ou até três anos. As oscilações de preços que ocorrem em um cenário de dois anos são historicamente: (1) sempre positivas, e (2) superam as margens de risco admitidas por investidores. Vejamos a variação para os mesmos índices acima, se olharmos os 2 anos anteriores a cada mês:

Novamente avaliando os dados dos últimos oito anos, vemos que preços desatualizados em dois anos carregam variações entre 10% e 20% quando olhamos os índices gerais (IPCA e INCC), com o aço variando numa “banda” de -5% a 130%, e os materiais asfálticos variando numa “banda”de 5% a 30%. Ou seja, realmente é difícil para o mercado admitir os riscos de preços em um leilão com EVTEA desatualizado.

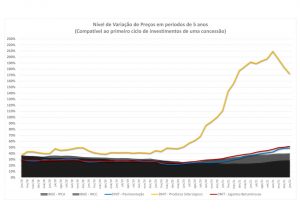

Agora olha só que interessante: quando passamos a olhar variações em mais longo prazo, como cinco anos, por exemplo, vejam que – tirando o caso do aço, cujos preços mudaram mesmo de patamar – as variações específicas já ficam mais aderentes aos índices gerais, inclusive para os materiais asfálticos, que mudaram de patamar em 2013:

Diria que as duas situações acima são bastante características na análise de cenários de curto e de longo prazo, onde no curto prazo estão as percepções para um grupo entrar num leilão, e no longo prazo, as percepções para se administrar e tratar riscos de um contrato de 30 anos.

Falando apenas no curto prazo, o que efetivamente afeta a visão do investidor quando um orçamento de referência está defasado ou tecnicamente frágil, é que as outorgas mínimas ou tarifas máximas definidas nos editais serão sempre vistas como insuficientes para cobrir os investimentos e os custos operacionais de uma concessão.

Portanto, há que se manter o EVTEA sempre atualizado. E isso ocorreria mesmo que abandonássemos o SICRO como referência e utilizássemos 100% dos insumos com “preços cotados”. Portanto, isso também não é culpa do SICRO.

5º – As fragilidades que realmente são do SICRO

O SICRO como referência de preços tem uma vantagem enorme em relação a outras referências de tabelas públicas, pois conceitualmente já é amplamente conhecido, possuindo base técnica robusta para quase tudo e regras claras para todos. Então o mercado sabe analisar e precificar o risco de um investimento orçado através dele.

No entanto, alguns pontos podem realmente resultar em estimativas insuficientes de investimentos, se não forem devidamente tratados por quem gera os estudos, ou previamente ao lançamento de um edital:

- A atualização com periodicidade trimestral é uma fragilidade do SICRO, pois quando as tabelas são publicadas – 3 meses após o término do mês de referência – estão sempre de 4 a 6 meses defasadas (ex: o SICRO de janeiro é publicado em abril). Isso sem contar a defasagem das pesquisas para sua atualização. Então, a percepção de que os preços são desatualizados é constante. Os editais deveriam prever, mesmo que se utilizasse a tabela mais atualizada do SICRO, uma atualização das outorgas mínimas ou tarifas máximas por índices como INCC ou IPCA, cuja periodicidade de publicação é mensal, ou conviver-se-á constantemente com essa percepção pelo mercado.

- As produtividades referenciais médias são relativamente altas ou otimistas demais – e aqui comparo com a experiência da BARUFI Consultoria que possui um vasto banco de dados de casos práticos de orçamentos para empresas construtoras. Isso submete a qualidade dos orçamentos novamente à experiência da equipe dos estruturadores que precisa entender se aquela produtividade é aplicável ou não, ou se é preciso adotar especificidades locais.

- Na prática, a estruturação de orçamentos com a Administração Local à parte do BDI nos orçamentos (mudança do SICRO3) carece da participação de profissionais que já tiveram vivência na fiscalização ou na execução de obras. Dimensionamentos equivocados da estrutura indireta de uma obra causam elevadas distorções dos seus custos em relação à realidade. Toma-se ainda como limite máximo os percentuais constantes do Acórdão 2622/2013 – zona de conforto do orçamentista –, e isso impacta a percepção do mercado em relação à inadequação dos custos, uma vez que existe hoje uma série de exigências para atendimento a normas no canteiro de obras, que não necessariamente existiam na série de obras que foram objeto das estatísticas do TCU no referido Acórdão.

- A parcela de riscos admitida no BDI publicado periodicamente pelo DNIT não necessariamente é aderente aos riscos de cada projeto ou estruturação. E não existe a cultura de produzir Matriz de Riscos nos EVTEAs. Deveria existir, até porque isso já é um tema presente em contratações integradas.

São estas as minhas contribuições para este debate, mas a principal delas é o preparo de quem produz orçamentos. A Engenharia de Custos não é brincadeira, por isso não pode e não deve ser praticada por profissionais que não tenham a devida especialização ou experiência específica. Bons profissionais nesse mercado não faltam, falta é um contexto onde eles recebam a devida importância.

*CEO da Barufi Consultoria